Le tarif industriel américain autour de 8 cts/kWh n’est pas un miracle de marché, mais le produit d’un siècle de construction politique et fiscale.

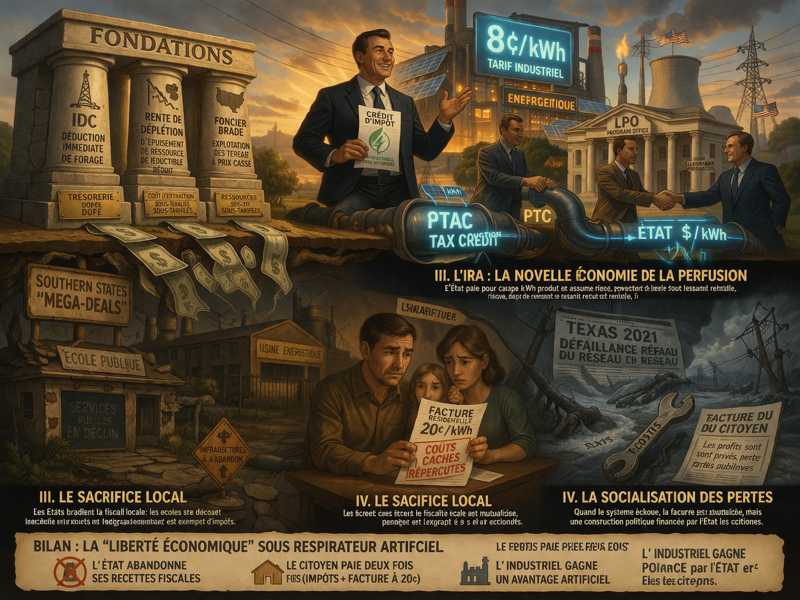

Les fondations d’un coût artificiel

Le prix de l’énergie aux États-Unis ne peut être compris sans revenir à ses mécanismes historiques. Loin d’être le résultat d’une efficacité purement économique, il repose sur une architecture fiscale conçue pour soutenir l’offre, parfois de manière indirecte, souvent de manière massive.

Le premier levier tient au traitement fiscal de l’investissement énergétique. Le mécanisme dit des Intangible Drilling Costs (IDC) permet aux entreprises de déduire immédiatement une grande partie de leurs dépenses de forage. En pratique, cela revient à transformer une charge opérationnelle en un avantage fiscal immédiat. L’impôt n’est plus seulement un prélèvement, il devient un outil de financement. L’État avance implicitement du capital en renonçant à des recettes, ce qui réduit artificiellement le coût réel des projets.

À cela s’ajoute la rente de déplétion, un dispositif encore plus singulier. Il autorise les entreprises à déduire fiscalement la diminution de leurs réserves naturelles, comme si l’épuisement d’un gisement constituait une forme d’amortissement productif. Cette logique inverse la réalité économique : ce qui est une perte de capital devient une source d’optimisation fiscale. Le coût d’extraction est ainsi encore davantage déconnecté de la contrainte matérielle.

Le troisième pilier repose sur l’accès au foncier. L’exploitation des terres fédérales se fait souvent à des conditions largement inférieures aux prix de marché. Les loyers, redevances et droits d’exploitation sont calibrés pour encourager l’activité plutôt que refléter la rareté des ressources. Cette sous-tarification constitue une subvention implicite, intégrée directement dans la structure des coûts.

L’ensemble de ces mécanismes produit un effet cumulatif. Le capital est moins cher, le risque est amorti, et les ressources sont accessibles à bas coût. Ce socle historique explique en grande partie pourquoi l’énergie américaine peut afficher des prix apparents particulièrement bas, sans que cela reflète une efficacité intrinsèque supérieure.

L’IRA et la perfusion assumée

Avec l’Inflation Reduction Act (IRA), le modèle franchit une étape supplémentaire. Il ne s’agit plus seulement de réduire les coûts indirectement, mais de financer explicitement la production. L’État devient un acteur central de la rentabilité des projets énergétiques.

Le mécanisme du Production Tax Credit (PTC) en est l’illustration la plus claire. Il accorde une rémunération directe par kilowattheure produit. Cela signifie qu’une entreprise peut vendre son électricité à un prix inférieur à son coût réel tout en restant rentable grâce à la compensation publique. Le signal de prix est ainsi profondément altéré : le marché ne reflète plus le coût de production, mais l’intensité du soutien fiscal.

Ce système modifie les incitations économiques. L’objectif n’est plus seulement de produire efficacement, mais de maximiser l’accès aux crédits d’impôt. La rentabilité dépend autant de l’ingénierie financière que de la performance industrielle. L’électricité à bas prix devient une construction administrative.

Parallèlement, le Loan Programs Office (LPO) joue un rôle décisif en matière de financement. En garantissant ou en soutenant des projets à haut risque, notamment dans le nucléaire ou certaines infrastructures gazières, l’État agit comme un assureur de dernier ressort. Le risque financier, qui devrait être intégré dans le coût du capital, est en grande partie externalisé. Les investisseurs privés peuvent ainsi s’engager dans des projets lourds sans supporter pleinement les conséquences d’un échec.

Cette combinaison de subventions directes et de garanties publiques transforme profondément l’économie de l’énergie. Le prix affiché n’est plus le résultat d’un équilibre entre offre et demande, mais celui d’un système où l’État intervient à chaque niveau pour orienter les résultats.

Le sacrifice local comme variable d’ajustement

Si les mécanismes fédéraux structurent le cadre général, c’est à l’échelle des États que la logique atteint son expression la plus concrète. Dans de nombreuses régions du Sud, la compétition pour attirer les investissements industriels se traduit par des concessions fiscales massives.

L’exonération de taxe foncière constitue l’un des outils les plus utilisés. Des États comme la Louisiane ou le Texas accordent à certaines industries énergétiques ou lourdes des allégements fiscaux sur plusieurs années, voire plusieurs décennies. En apparence, ces mesures visent à stimuler l’emploi et l’activité économique. En réalité, elles déplacent la charge fiscale vers d’autres acteurs.

Les collectivités locales se retrouvent privées de ressources essentielles. Les écoles, les infrastructures routières et les services publics subissent directement les conséquences de ces politiques. Le coût de l’attractivité industrielle est ainsi transféré vers la population locale, qui finance indirectement des entreprises bénéficiant déjà d’avantages considérables.

Ce phénomène s’inscrit dans une logique de court terme. Les emplois créés servent de justification politique, mais ils masquent une dégradation progressive des capacités publiques. L’énergie bon marché devient alors un produit subventionné non seulement par l’État fédéral, mais aussi par les territoires eux-mêmes, au prix d’un affaiblissement structurel.

La socialisation silencieuse des pertes

Le prix affiché de l’énergie ne prend jamais en compte le coût des défaillances. Lorsque le système fonctionne, les gains sont captés par les entreprises et les investisseurs. Lorsqu’il échoue, les pertes sont absorbées collectivement.

La crise énergétique du Texas en 2021 en fournit une illustration claire. L’effondrement du réseau, provoqué par des conditions climatiques extrêmes et des insuffisances structurelles, a entraîné des coûts massifs. Plutôt que de laisser ces pertes se concentrer sur les acteurs responsables, elles ont été transformées en une dette étalée sur plusieurs décennies, supportée par les consommateurs.

Ce mécanisme révèle une asymétrie fondamentale. Les profits restent privés, intégrés dans les dividendes et les valorisations boursières. Les coûts exceptionnels, qu’il s’agisse de catastrophes naturelles, de défaillances techniques ou d’investissements de rattrapage, sont répartis sur les factures des ménages. Le prix bas de l’énergie repose donc sur une dissociation entre le coût immédiat et le coût réel.

Cette logique s’étend au-delà des crises ponctuelles. L’entretien des réseaux, la gestion des pics de demande et les investissements de résilience sont souvent financés par des hausses tarifaires résidentielles. L’industrie bénéficie d’un prix stable et bas, tandis que les particuliers absorbent les ajustements nécessaires au fonctionnement du système.

Une construction politique du prix

L’idée d’une énergie américaine intrinsèquement bon marché repose sur une illusion. Le prix de 8 cts/kWh n’est pas le reflet d’un avantage naturel ou d’une supériorité technique, mais le résultat d’un empilement de dispositifs publics.

L’État abandonne une partie significative de ses recettes fiscales pour soutenir la production. Les citoyens contribuent à travers l’impôt, mais aussi à travers des factures plus élevées pour compenser les déséquilibres du système. Les entreprises, quant à elles, bénéficient d’un environnement où le capital est subventionné, le risque atténué et les coûts partiellement externalisés.

Ce modèle crée un avantage compétitif réel pour l’industrie américaine, mais cet avantage est construit. Il repose sur un transfert de richesse implicite, difficile à percevoir car fragmenté entre différents mécanismes.

Il produit également un effet de verrouillage. Les filières énergétiques qui bénéficient de cet héritage fiscal et réglementaire disposent d’une avance structurelle. Toute nouvelle technologie doit non seulement être compétitive sur le plan technique, mais aussi rivaliser avec un système soutenu depuis des décennies. La barrière à l’entrée devient alors non économique, mais institutionnelle.

Conclusion

Le prix de l’électricité industrielle aux États-Unis ne peut être analysé comme un simple indicateur de marché. Il est le produit d’une construction politique, où l’État intervient de manière constante pour orienter les coûts, sécuriser les investissements et absorber les risques.

Derrière l’apparente efficacité se cache une réalité plus complexe. L’énergie bon marché est financée par des renoncements fiscaux, des transferts vers les consommateurs et une socialisation des pertes. Ce modèle fonctionne, mais il repose sur un équilibre fragile, où le coût réel est diffusé dans l’ensemble de l’économie.

Parler de liberté économique dans ce contexte revient à ignorer l’ampleur des mécanismes en jeu. Le marché n’est pas absent, mais il est encadré, orienté et soutenu à chaque étape. Le prix final n’est pas une donnée naturelle, mais le résultat d’un choix politique assumé.

Pour en savoir plus

Pour comprendre en profondeur les mécanismes décrits dans cet article, il faut croiser trois dimensions : l’histoire longue des politiques énergétiques américaines, les dispositifs fiscaux spécifiques au secteur extractif et les transformations récentes liées aux politiques climatiques et industrielles. Les ouvrages et rapports suivants permettent d’ancrer l’analyse dans des travaux solides, en combinant approche historique, économique et institutionnelle.

-

Robert Bryce — Power Hungry: The Myths of “Green” Energy and the Real Fuels of the Future

Un ouvrage critique sur les politiques énergétiques américaines, qui met en lumière les distorsions créées par les subventions et les choix réglementaires, tout en questionnant les discours dominants sur le coût réel de l’énergie.

-

U.S. Government Accountability Office — Oil and Gas Tax Preferences

Un rapport essentiel pour comprendre concrètement les mécanismes fiscaux comme les Intangible Drilling Costs et la déplétion, avec une évaluation précise de leur coût pour les finances publiques.

-

International Energy Agency — World Energy Outlook

Une référence incontournable pour replacer le cas américain dans une perspective globale, en comparant les structures de coûts, les politiques publiques et les trajectoires énergétiques des grandes économies.

-

Daniel Yergin — The Prize: The Epic Quest for Oil, Money & Power

Une fresque historique qui permet de saisir comment les liens entre État, industrie et énergie se sont construits sur le long terme, donnant du sens aux dispositifs actuels.

-

U.S. Department of Energy — Loan Programs Office Annual Reports

Ces rapports détaillent le fonctionnement concret du LPO, ses garanties financières et son rôle dans la réduction du risque pour les investisseurs, ce qui éclaire directement les mécanismes décrits dans l’article.