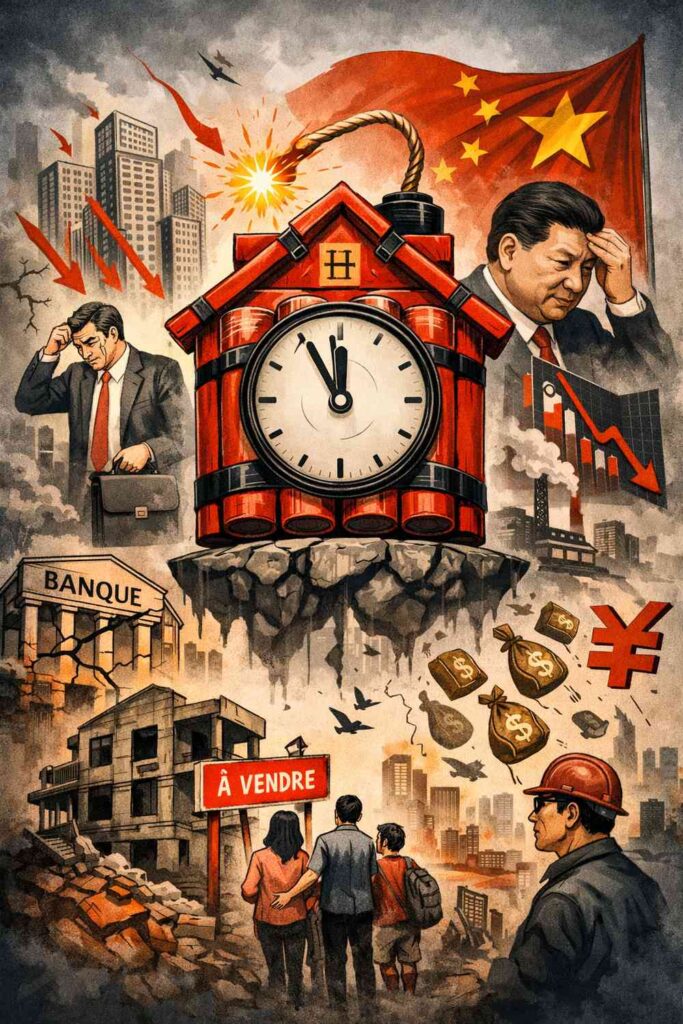

La crise immobilière chinoise est souvent présentée comme une correction sectorielle inévitable après des années d’excès. Cette lecture est trompeuse. L’immobilier en Chine n’est pas un secteur parmi d’autres : il est devenu une infrastructure centrale de l’économie, de la finance et de la stabilité sociale. Lorsqu’il vacille, ce ne sont pas seulement des promoteurs qui tombent, mais l’ensemble de l’architecture économique. Pékin en est parfaitement conscient. C’est précisément pour cette raison que le pouvoir parle de purge sans jamais la mener réellement. La crise n’est pas niée, elle est contenue, étalée et gelée, car une action franche déclencherait une onde de choc que l’État ne peut politiquement ni financièrement se permettre.

L’immobilier comme pilier caché de l’économie chinoise

Depuis deux décennies, l’immobilier est au cœur du modèle de croissance chinois. Il structure l’investissement, soutient l’emploi, irrigue les industries connexes et sert de moteur à la croissance locale. Mais surtout, il est devenu la colonne vertébrale des finances publiques locales, du système bancaire et de l’épargne des ménages.

Dans une économie où la fiscalité locale est limitée, la vente de terrains constitue une ressource essentielle. Les collectivités ont bâti leur solvabilité sur la valorisation foncière et la hausse continue des prix. L’immobilier n’est donc pas un actif, mais un mécanisme de financement permanent. Une chute brutale ne provoquerait pas une récession sectorielle, mais un effondrement en cascade des capacités budgétaires locales, du crédit et de l’investissement.

Les finances locales prises au piège

Les gouvernements locaux sont parmi les premières victimes de la crise. Privés de recettes fiscales suffisantes, ils ont massivement recouru à la vente de terrains et à des véhicules de financement spécifiques pour soutenir leurs dépenses. Lorsque le marché immobilier ralentit, cette mécanique se grippe immédiatement.

La baisse des ventes foncières assèche les budgets, limite l’investissement public et empêche toute capacité de restructuration ordonnée. Les collectivités se retrouvent coincées entre des dépenses incompressibles et des recettes en chute, sans marges de manœuvre fiscales. Toute purge immobilière franche impliquerait donc une crise budgétaire locale généralisée, que l’État central devrait in fine absorber.

Le risque bancaire diffus et systémique

Le système bancaire chinois est exposé à l’immobilier de manière directe et indirecte. Les prêts aux promoteurs ne représentent qu’une partie du problème. Les hypothèques des ménages, les garanties croisées, les véhicules de financement locaux et les actifs immobiliers détenus en collatéral forment un réseau d’exposition dense et opaque.

Cette diffusion du risque rend toute faillite majeure extrêmement dangereuse. Une liquidation non maîtrisée provoquerait une crise de confiance bancaire, un resserrement brutal du crédit et une paralysie de l’investissement. Pékin le sait : ce n’est pas l’insolvabilité de quelques acteurs qui menace le système, mais l’impossibilité de circonscrire les pertes.

Le patrimoine des ménages comme ligne rouge politique

Au-delà des banques et des collectivités, l’immobilier est le cœur du patrimoine des ménages chinois. Pour une large part de la classe moyenne, l’achat immobilier n’est pas un investissement parmi d’autres, mais la principale réserve de valeur, souvent acquise au prix d’un endettement important.

Une chute franche des prix détruirait une part significative de cette épargne, avec des conséquences sociales immédiates. Dans un système politique fondé sur la promesse de stabilité et d’amélioration progressive du niveau de vie, une telle destruction de richesse serait perçue comme une rupture du contrat implicite entre le pouvoir et la population. C’est une ligne rouge que Pékin ne peut franchir sans risque de déstabilisation.

Le discours officiel de la purge

Face à ces déséquilibres, Pékin a adopté un discours de correction et de moralisation. Il est question d’assainir le secteur, de réduire la dépendance à l’immobilier et de corriger les excès spéculatifs. Ce discours est cohérent sur le plan idéologique : il permet d’affirmer une volonté de discipline et de contrôle.

Mais il reste largement rhétorique. Il prépare les esprits à une croissance plus faible et justifie des ajustements progressifs, sans jamais annoncer de rupture nette. La purge est évoquée comme horizon, jamais comme action immédiate.

Une purge qui n’a jamais eu lieu

Dans les faits, aucune purge systémique n’a été menée. Les faillites sont gérées au cas par cas, les pertes étalées, les restructurations lentes et partielles. Les banques ne sont pas nettoyées, les finances locales pas recapitalisées de manière transparente, et les pertes ne sont jamais pleinement reconnues.

Cette stratégie vise à éviter le choc, pas à résoudre le problème. La crise est contenue, mais non traitée. Elle se transforme en stagnation prolongée plutôt qu’en correction brutale. La purge annoncée reste verbale, précisément parce qu’une purge réelle serait politiquement explosive.

Pourquoi Pékin ne peut pas agir réellement

Pékin ne s’abstient pas par ignorance ou par immobilisme. Il est lui-même pris dans le piège du système qu’il a contribué à bâtir. Une purge assumée de l’immobilier impliquerait la reconnaissance explicite de pertes massives et l’aveu que le modèle de croissance des vingt dernières années est arrivé à saturation.

Un tel signal aurait un effet immédiat sur la confiance. Investisseurs, industriels et épargnants interpréteraient cette reconnaissance comme le début d’une instabilité durable. Dans un contexte déjà marqué par le ralentissement économique, cela déclencherait une panique de sortie : fuite des capitaux, gel des investissements privés, accélération des délocalisations industrielles et durcissement des conditions de financement.

L’État central n’est pas en position de neutralité. Il est endetté indirectement via les collectivités locales, les banques et les véhicules de financement. Agir brutalement reviendrait à se mettre lui-même en difficulté financière, à devoir recapitaliser à grande échelle et à assumer politiquement la destruction de patrimoine des classes moyennes. Le coût ne serait pas seulement économique, mais stratégique : il affaiblirait la crédibilité du pouvoir à un moment où la stabilité est érigée en impératif absolu.

Dans ce contexte, toute action claire serait perçue comme un aveu de vulnérabilité, et donc comme un signal de fuite. C’est cette crainte qui paralyse l’action réelle.

La stratégie de l’évitement contrôlé

Faute de pouvoir purger ou relancer franchement, Pékin a choisi l’évitement. Les pertes sont étalées, les acteurs soutenus de manière ciblée, les faillites contenues et les signaux soigneusement calibrés. L’objectif n’est pas de restaurer un cycle immobilier sain, mais d’empêcher l’effondrement systémique.

Cette stratégie a un coût : une croissance durablement plus faible, un secteur immobilier zombifié et une économie contrainte par ses déséquilibres passés. Mais ce coût est jugé préférable à celui d’un choc frontal.

La crise immobilière chinois

La crise immobilière chinoise n’est ni un accident ni une transition ordinaire. Elle révèle une dépendance structurelle qui limite profondément la capacité d’action de Pékin. L’immobilier est trop central pour être purgé et trop endetté pour être relancé. Le discours d’assainissement masque une réalité plus brutale : le pouvoir ne fait rien, non par faiblesse, mais parce que toute action claire déclencherait une panique qu’il ne peut se permettre.

La crise n’est pas résolue. Elle est gelée politiquement, au prix d’une stagnation prolongée et d’un système figé. La Chine n’est pas face à un simple ralentissement, mais à une contrainte structurelle durable, qui redéfinit silencieusement les limites de sa trajectoire économique.

Bibliographie sur la Chine

-

Isabella Weber — How China Escaped Shock Therapy

Pour comprendre pourquoi Pékin privilégie toujours le contrôle politique et la stabilité au choc économique, y compris face à des déséquilibres majeurs.

-

Barry Naughton — The Chinese Economy: Adaptation and Growth

Ouvrage de référence pour saisir les mécanismes structurels de l’économie chinoise, notamment le rôle central de l’investissement et des autorités locales.

-

Michael Pettis — Avoiding the Fall

Analyse clé des déséquilibres chinois : dette, immobilier, finances locales. Explique pourquoi certaines crises ne peuvent pas être « purgées » sans rupture systémique.

-

Victor Shih — Coalitions of the Weak

Indispensable pour comprendre les contraintes politiques internes, les jeux de pouvoir et pourquoi l’État central ne peut pas imposer des ajustements brutaux.

-

Rapports du FMI et de la Banque des règlements internationaux sur la Chine

Sources factuelles pour mesurer l’exposition bancaire, l’endettement implicite et la diffusion du risque immobilier dans l’ensemble du système financier.

Comprendre le monde à sa racine entre éclats d’histoire, failles stratégiques, mémoires tues et formes vivantes de culture.

Une traversée des siècles pour retrouver ce qui, dans le tumulte, nous tient encore debout.

Voir au-delà des discours là où se forment les véritables structures du pouvoir.

Revenir aux lignes de fracture pour comprendre ce que le passé laisse en héritage.

Entrer dans un monde en construction un espace où les récits se tissent.

Suivre les lignes de force de l’imaginaire entre arts, formes, symboles et récits.

Le pouvoir n’est jamais là où on le montre.

Si quelque chose a grincé ici, d’autres textes en décalent encore les lignes.

Quand tout s’effondre sans bruit, il faut parfois remonter les flux. le fil est la, il attend

L’empire doute, mais continue de frapper. la suite de cette tension est encore visible ailleurs.