L’idée d’un emprunt forcé ciblant les ménages les plus riches revient dans le débat public comme une solution miracle capable de renflouer l’État. Mais derrière l’affichage politique et la rhétorique de “justice fiscale”, cette mesure cache un rendement dérisoire, un risque économique réel et une profonde incompréhension des déséquilibres structurels français. Ce qui se présente comme un acte de courage pourrait bien n’être qu’un geste symbolique, coûteux et inutile.

Une mesure pensée pour la base électorale

L’idée d’un emprunt forcé appliqué aux plus riches revient chaque fois que la gauche cherche à afficher une volonté de “justice fiscale”. Après l’échec de la taxe Zucman, le Parti socialiste tente de retrouver une cohérence idéologique en ciblant à nouveau les contribuables les plus aisés. Le message politique est clair : montrer que l’on ose “faire contribuer” ceux qui ont les plus hauts revenus, même si la mesure n’a rien d’un changement structurel.

Cette logique est d’abord symbolique. Elle parle à un électorat convaincu que la richesse privée doit participer davantage à l’effort collectif. Mais sur le plan macroéconomique, l’opération est extrêmement limitée. L’État puiserait dans la poche d’environ 150 000 à 200 000 foyers, un groupe minuscule à l’échelle nationale. Le rendement envisagé ne pèserait presque rien face à l’ampleur du déficit public, signe que la proposition relève davantage du geste politique que de la stratégie budgétaire.

Cette dissonance révèle une faiblesse plus profonde : l’incapacité d’une partie de la gauche à sortir d’une conception morale de la fiscalité. Plutôt que d’affronter le défi structurel des finances publiques, elle privilégie des dispositifs ponctuels, pensés pour rassurer symboliquement sa base. L’emprunt forcé n’est pas une politique : c’est un signal.

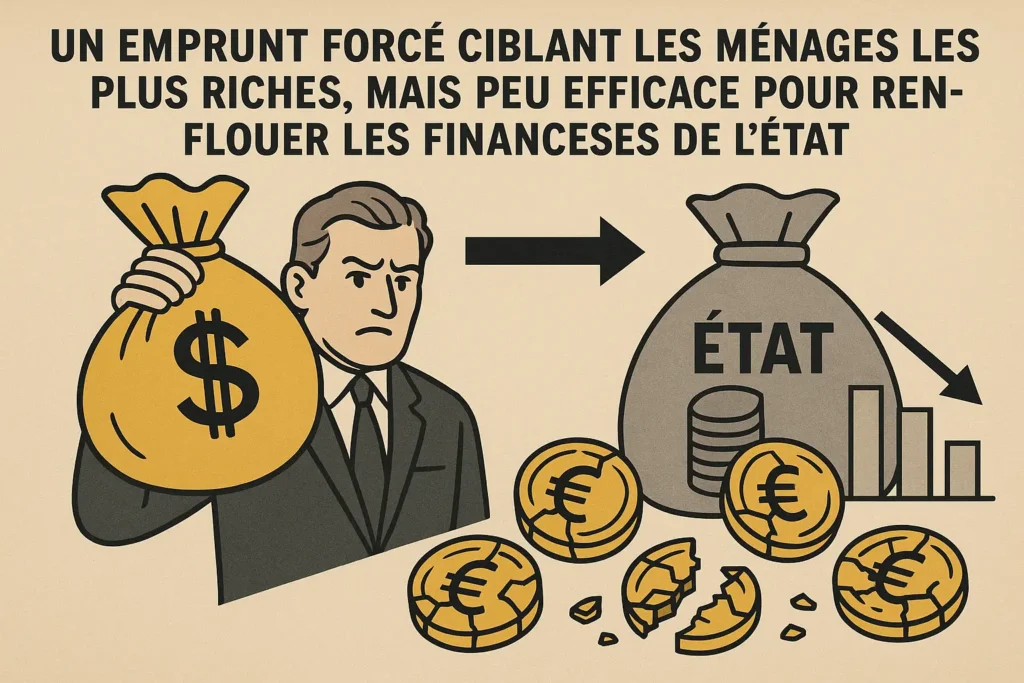

Un rendement dérisoire pour un risque maximal

Même dans son scénario le plus optimiste, l’emprunt forcé rapporterait quelques milliards d’euros, une somme infime pour un État dont le déficit structurel dépasse les 150 milliards. Et comme il s’agit d’un prêt remboursable, son impact réel est encore plus faible : l’argent doit revenir ultérieurement aux contribuables concernés. L’opération, par nature temporaire, ne résout rien de durable.

Cet argument suffit à montrer que la mesure est inefficace, mais un second problème est plus grave encore. Les foyers ciblés ne sont pas seulement riches : ils sont hautement mobiles, capables de déplacer capital, patrimoine ou domicile fiscal. Une mesure perçue comme coercitive crée un risque clair d’exil fiscal, de transfert d’avoirs ou d’accélération de l’optimisation. En voulant forcer un groupe restreint à prêter, l’État pourrait provoquer une fuite de ressources bien supérieure au montant espéré.

Il en résulte un paradoxe inquiétant. Une initiative voulue pour “rapporter quelques milliards” pourrait, en réalité, en coûter des dizaines à long terme en réduisant l’assiette fiscale et en affaiblissant le capital productif national. L’arithmétique politique ne devient jamais l’arithmétique économique.

Un outil de communication qui affaiblit l’attractivité

L’emprunt forcé est présenté comme un acte de solidarité nationale. En réalité, il fonctionne surtout comme un outil de communication, visant à montrer que l’on “s’attaque aux riches” lorsque d’autres réformes ont échoué. Mais ce type de mesure envoie un signal inquiétant à ceux qui disposent des moyens d’investir, d’entreprendre ou d’apporter du capital.

La France souffre déjà d’une réputation fiscale difficile. Elle possède l’un des niveaux de prélèvements obligatoires les plus élevés de l’OCDE, et sa stabilité fiscale est souvent contestée. Introduire un dispositif qui ressemble, de loin comme de près, à une saisie temporaire de liquidités, fragilise encore davantage la confiance. La fiscalité ne repose pas uniquement sur les taux, mais aussi sur la prévisibilité. Ce que les investisseurs fuient le plus, ce n’est pas le niveau d’imposition : c’est l’arbitraire.

Dans un pays où les entreprises réclament une ligne claire, un emprunt forcé produit l’effet inverse. Il signale que l’État peut décider, du jour au lendemain, d’utiliser la contrainte pour financer ses besoins. Le gain politique immédiat se paie alors d’un affaiblissement durable de l’attractivité, un coût invisible mais réel.

La confusion entre richesse privée et solution publique

L’un des présupposés implicites de l’emprunt forcé repose sur une idée fausse : la conviction que les “plus riches” constituent une ressource budgétaire inexploitée, quasi inépuisable. Or même si l’État confisquait intégralement les patrimoines des 200 000 foyers les plus aisés, il ne financerait même pas un an et demi de dépenses publiques. La richesse privée n’est pas le réservoir structurel capable de résoudre le déficit public.

La France souffre d’un déséquilibre profond : dépenses rigides, faible croissance, perte de compétitivité, désindustrialisation. Aucun emprunt ponctuel, même massif, ne peut compenser ces tendances. C’est pourquoi l’emprunt forcé agit comme un paravent : un moyen de cacher l’absence de réforme, un prétexte pour éviter d’aborder le cœur du problème.

La fragilité des finances publiques ne vient pas d’un manque d’argent chez les plus riches, mais de la structure même de la dépense. Cibler un petit groupe permet de dévier l’attention, mais ne corrige rien.

Conclusion un emprunt qui coûte plus qu’il ne rapporte

L’emprunt forcé apparaît ainsi comme une solution séduisante sur le plan idéologique mais absurde d’un point de vue économique. Il apporte peu, coûte potentiellement beaucoup et détourne l’attention de réformes indispensables. Il flatte une partie de l’électorat tout en affaiblissant la confiance des investisseurs. Il prétend renflouer l’État mais ne produit qu’un effet cosmétique.

L’emprunt forcé apparaît comme une solution séduisante en discours mais profondément inefficace lorsqu’on examine sa portée réelle. Il promet un rendement minime, fait peser des risques disproportionnés sur l’attractivité du pays et détourne l’attention des réformes structurelles que la France tarde à entreprendre. Ce dispositif n’est pas un outil de redressement mais un signe de l’incapacité politique à affronter la réalité budgétaire. En privilégiant le symbole au détriment du sérieux, il fragilise davantage la confiance sans résoudre le moindre déséquilibre durable.

Bibliographie commentée (5 sources réelles)

1. Cour des comptes – Rapport sur la situation et les perspectives des finances publiques 2024

Le rapport annuel le plus complet sur le déficit, la dette, et les déséquilibres structurels.

https://www.ccomptes.fr/sites/default/files/2024-06/20240620-rapport-finances-publiques

2. Conseil des prélèvements obligatoires – La fiscalité du capital en France (2025)

Document fondamental sur mobilité fiscale, exil, réactions des contribuables les plus aisés.

https://www.ccomptes.fr/sites/default/files/2021-10/20211014-rapport-CPO-fiscalite-du-capital.pdf

3. OECD – Revenue Statistics: France 2023

Données complètes sur les prélèvements français comparés à l’OCDE.

https://www.oecd.org/tax/revenue-statistics-france.pdf

4. Institut des Politiques Publiques – Rapport 2022 sur la fiscalité française

Étude claire et très fiable sur la structure fiscale française et ses limites.

https://www.ipp.eu/wp-content/uploads/2022/05/ipp-report-2022.pdf

Comprendre le monde à sa racine entre éclats d’histoire, failles stratégiques, mémoires tues et formes vivantes de culture.

Une traversée des siècles pour retrouver ce qui, dans le tumulte, nous tient encore debout.

Voir au-delà des discours là où se forment les véritables structures du pouvoir.

Revenir aux lignes de fracture pour comprendre ce que le passé laisse en héritage.

Entrer dans un monde en construction un espace où les récits se tissent.

Suivre les lignes de force de l’imaginaire entre arts, formes, symboles et récits.

Le pouvoir n’est jamais là où on le montre.

Si quelque chose a grincé ici, d’autres textes en décalent encore les lignes.

Quand tout s’effondre sans bruit, il faut parfois remonter les flux. le fil est la, il attend

L’empire doute, mais continue de frapper. la suite de cette tension est encore visible ailleurs.