Derrière la hausse des prix à la caisse, une réalité plus complexe. Guerre des coûts, marges réduites et lutte pour garder les clients.

Le fantasme du supermarché profiteur

Depuis que l’inflation s’est installée dans le quotidien des Français, une idée simple s’est imposée. Les grandes surfaces, vues comme les géants de la consommation, seraient les grandes gagnantes. Les prix augmentent, les clients payent plus cher, donc les enseignes s’enrichiraient.

Dans cette logique, Carrefour, Leclerc ou Intermarché seraient ceux qui “encaissent” pendant que les consommateurs trinquent. Pourtant, la réalité économique contredit cette perception. Les chiffres montrent que les marges des distributeurs ne grimpent pas, elles s’érodent.

Pris entre la pression des fournisseurs qui imposent des hausses et celle des clients à bout, les distributeurs tentent simplement de tenir. Leur position, souvent caricaturée, est beaucoup moins avantageuse qu’il n’y paraît.

💬 « Ce que les clients voient, c’est le prix en rayon. Ce qu’ils ne voient pas, c’est la guerre en coulisses pour ne pas vendre à perte. »

Une inflation qui commence bien avant les rayons

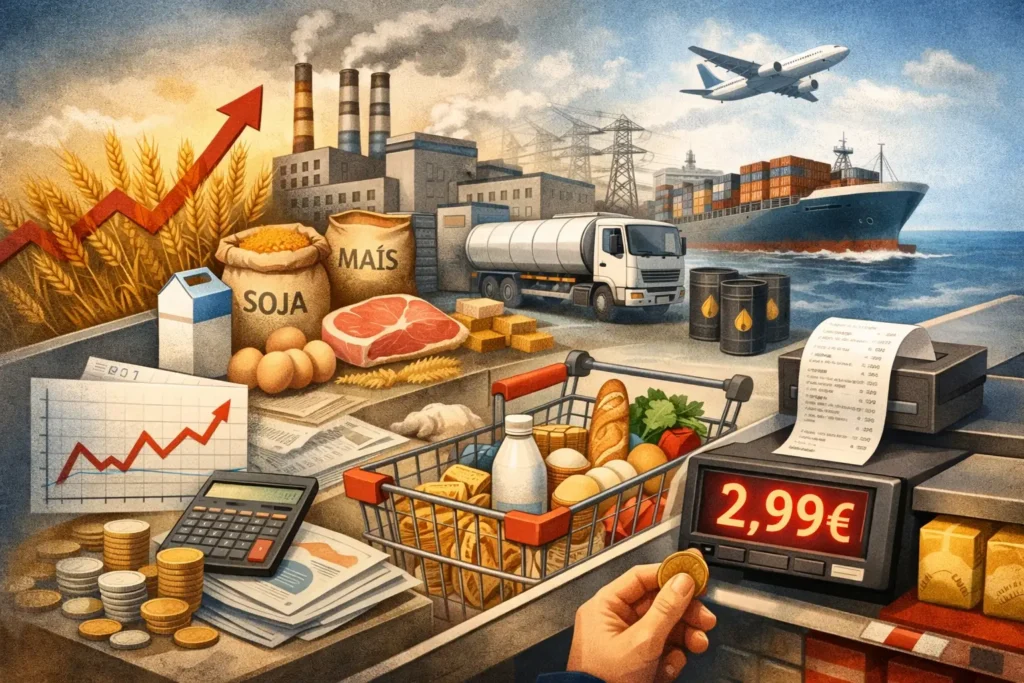

L’augmentation des prix en rayon ne tombe pas du ciel. Elle est le résultat d’une hausse généralisée de tous les coûts en amont. Dans l’ombre des étiquettes, le blé, le maïs, le lait, les emballages, le transport et l’énergie ont tous explosé.

Prenons un paquet de pâtes. Il mobilise du blé, du plastique pour l’emballage, du carburant pour le transport, et du travail humain à chaque étape. Tous ces éléments ont vu leurs coûts grimper de 15 à 40 % selon les filières.

Même les produits dits “premiers prix” ou les marques distributeurs subissent ces hausses. Ce ne sont pas des produits “internes” mais des fabrications soumises aux mêmes réalités industrielles que les marques nationales.

💬 « Même les marques distributeurs ne sont pas protégées. Fabriquer un yaourt Carrefour coûte aussi cher qu’un yaourt Danone. »

L’alimentation animale comme moteur invisible

Derrière un œuf, un steak ou une brique de lait, il y a une vérité simple. Les animaux d’élevage mangent, et leur alimentation repose sur des matières premières agricoles dont les prix ont explosé.

Le blé, le maïs, le soja sont les fondements de l’alimentation animale. Depuis 2020, ces intrants ont doublé voire triplé selon les périodes.

Ce que l’on observe en rayon n’est que le dernier maillon d’une chaîne agricole et logistique soumise à des tensions mondiales. Si la nourriture du bétail monte, les produits issus de l’élevage montent aussi, de façon mécanique.

« Un œuf, c’est du blé transformé en blanc et jaune. Si le blé double, l’œuf suit. »

Marques distributeurs, pas de pouvoir magique

Il existe une idée tenace selon laquelle les distributeurs, en possédant leurs marques propres, pourraient fixer librement les prix. Cela suppose qu’ils maîtrisent toute la chaîne. Or c’est faux.

Les MDD, pour “marques de distributeurs”, utilisent les mêmes ingrédients, les mêmes emballages, les mêmes lignes de production que les marques nationales. Le contrôle de la marque ne signifie pas le contrôle des coûts.

Posséder une marque ne permet pas d’échapper à l’inflation. Les produits Carrefour ou Leclerc n’ont pas d’amortisseur invisible. Ils subissent les hausses comme tous les autres.

« Contrôler la marque ne veut pas dire contrôler les prix. »

Marges en recul, volume en baisse, clients volatils

Les bilans financiers de 2023 sont clairs. Les volumes vendus ne progressent plus, voire reculent légèrement. Les clients deviennent plus volatils, et changent plus souvent d’enseigne. Dans le même temps, les marges diminuent.

Pour continuer à attirer les clients, les distributeurs sacrificient une partie de leur rentabilité. Certains mettent en place des boucliers prix, d’autres bloquent des centaines de références.

Ce n’est pas une stratégie d’enrichissement. C’est un pari sur la survie, une tentative de garder les clients malgré une pression constante sur tous les fronts.

Une guerre commerciale permanente

Depuis la crise inflationniste, les relations entre industriels et distributeurs ont changé de nature. Ce qui était une négociation annuelle est devenu une guerre continue.

Les fournisseurs demandent des hausses régulières, parfois multiples dans l’année. Les distributeurs résistent, sachant qu’ils ne peuvent pas tout répercuter en rayon sans perdre leurs clients.

Parfois, le dialogue échoue. Des produits disparaissent, non pas à cause d’une rupture logistique, mais parce que l’accord commercial n’a pas été trouvé. C’est une guerre invisible pour le client, mais permanente pour les enseignes.

Pas de super-profits, juste une ligne de flottaison

Quand on regarde les marges réelles des grandes surfaces, on est loin de la caricature. En France, les marges nettes oscillent entre 1 et 2,5 %. Il n’y a aucun enrichissement massif.

Ce que le consommateur ressent comme une explosion de profits est en fait le résultat d’une accumulation de coûts, pas d’un cynisme commercial. Le prix monte, mais les profits ne suivent pas.

L’image d’un distributeur qui gagne à chaque hausse de prix ne résiste pas à l’analyse. Elle repose sur une impression, pas sur des faits.

Des clients instables, une fidélité qui s’effondre

Autre difficulté pour les enseignes, la chute de la fidélité. Les consommateurs comparent, alternent entre magasins, recherchent activement les promotions. Ils deviennent mobiles, imprévisibles et moins captifs.

Résultat, les distributeurs doivent investir davantage dans les programmes de fidélité, les cartes, les remises, les opérations spéciales. Ces efforts coûtent cher. Et ils ne garantissent plus une clientèle stable.

La tension vient donc autant du consommateur que du fournisseur. La distribution se retrouve encerclée.

Ce que montrent les faits, pas les fantasmes

L’image du supermarché qui s’enrichit sur le dos des ménages ne tient pas. Ce que montre l’analyse, c’est un secteur sous pression, contraint d’absorber des hausses, de réduire ses marges et de se battre pour exister.

Les grandes surfaces n’exploitent pas l’inflation. Elles tentent d’y survivre. Certaines y parviennent encore. D’autres commencent à vaciller.

« On croit qu’elles engrangent. En réalité, elles résistent. Et certaines commencent à plier. »

-

INSEE, Indice des prix à la consommation (IPC), 2021–2023

Ces données permettent de replacer la hausse des prix alimentaires dans un cadre macroéconomique général. Elles montrent que l’alimentation, l’énergie et le transport ont connu des augmentations simultanées, indiquant une inflation systémique et non ciblée sur la seule distribution.

Rapports annuels Leclerc, Carrefour, Intermarché (2023)

Les documents financiers publiés par les enseignes elles-mêmes donnent accès aux évolutions de marges, de volumes vendus et de fréquentation. Ils permettent de constater que l’augmentation des prix en rayon ne s’accompagne pas d’une hausse proportionnelle des profits, et que la rentabilité reste structurellement faible.

NielsenIQ, État du marché de la distribution alimentaire en France, 2023

Cette étude sectorielle offre une vision transversale du marché : comportements d’achat, volatilité des consommateurs, intensité promotionnelle et arbitrages entre enseignes. Elle éclaire la pression concurrentielle croissante qui pèse sur la grande distribution.

« Après la forte inflation, l’aval reconstitue ses marges », Web-Agri

Cet article analyse les effets différés de l’inflation sur la chaîne agroalimentaire. Il montre que la distribution cherche avant tout à stabiliser ses équilibres économiques après une période de forte compression des marges, plutôt qu’à générer des surprofits.

« L’inflation des produits alimentaires », Inspection générale des finances (IGF)

Le rapport de l’IGF apporte une analyse institutionnelle détaillée des mécanismes de formation des prix alimentaires. Il met en évidence le rôle central des coûts de production et des intrants agricoles, et relativise fortement l’idée d’un enrichissement excessif de la grande distribution.

Comprendre le monde à sa racine entre éclats d’histoire, failles stratégiques, mémoires tues et formes vivantes de culture.

Une traversée des siècles pour retrouver ce qui, dans le tumulte, nous tient encore debout.

Voir au-delà des discours là où se forment les véritables structures du pouvoir.

Revenir aux lignes de fracture pour comprendre ce que le passé laisse en héritage.

Entrer dans un monde en construction un espace où les récits se tissent.

Suivre les lignes de force de l’imaginaire entre arts, formes, symboles et récits.

Explorer d’autres angles.

Ces chemins ne mènent pas à des réponses, mais à d’autres secousses.

Parfois, le monde s’emballe plus vite que ceux qui le rêvent.

Tout le monde le dit. Personne ne sait pourquoi.

Une île où le silence pèse plus que les mots.

Derrière les gestes familiers, un empire s’épuise.

Des récits qui s’effacent avant même d’avoir existé.

On a remplacé les mythes par des licences.

Le savoir avance. L’imaginaire piétine.

Ce qu’une société ne peut plus payer, elle le tait.