L’économie du luxe n’est pas en crise, mais en recomposition. Après une décennie de croissance dopée par l’internationalisation, la consommation ostentatoire et l’élargissement social du marché, le secteur entre dans une phase de réajustement plus sélective. Certaines maisons continuent d’enregistrer des performances solides, quand d’autres voient leurs positions se fragiliser, malgré des volumes de vente encore élevés. Ce n’est pas tant une question de chiffres que de dynamique symbolique. Le luxe n’est plus un territoire unifié : il se fragmente selon les aspirations sociales, et dans cette fragmentation, ce sont les marques de la grande bourgeoisie traditionnelle qui reprennent l’ascendant.

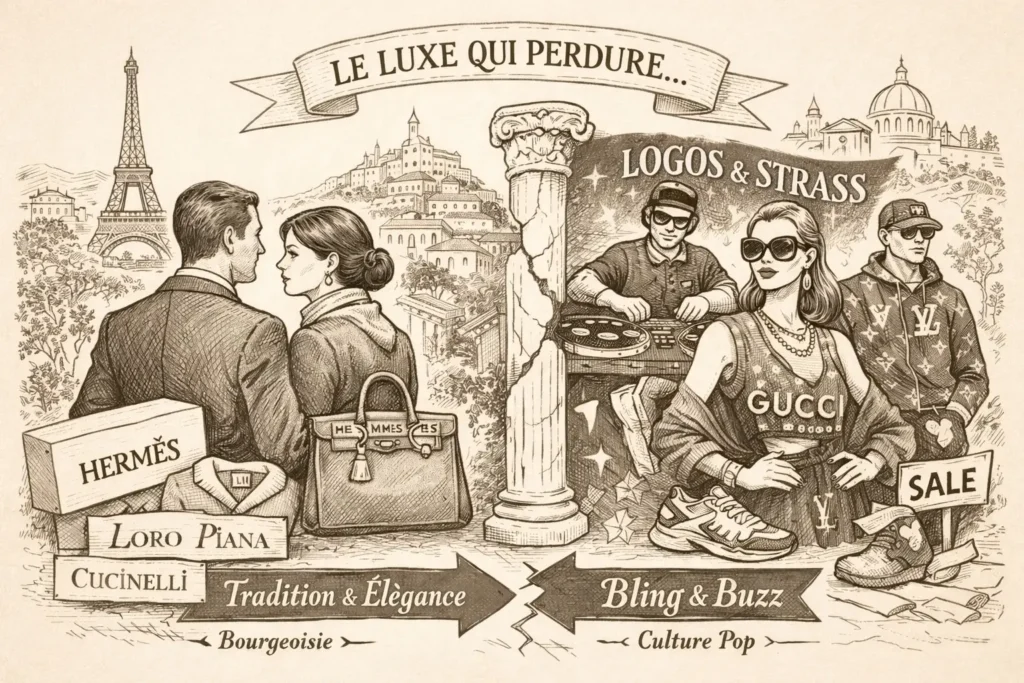

Hermès, Loro Piana, Cucinelli : le luxe patrimonial en tête

Premier constat : les marques qui progressent le plus ne sont pas les plus bruyantes. Hermès, Loro Piana, Brunello Cucinelli, Loewe — ces noms partagent un positionnement fondé sur la qualité artisanale, la rareté maîtrisée, la discrétion statutaire. Leur croissance repose moins sur le marketing que sur une logique d’accumulation lente, fondée sur la fidélité d’un public restreint mais solvable, exigeant et socialement stabilisé.

Le succès d’Hermès en est l’exemple le plus spectaculaire : alors que le marché mondial ralentit, la maison affiche trimestre après trimestre une croissance organique à deux chiffres, sans brader son image ni inonder ses points de vente. Le Birkin reste rare, les cuirs sont parmi les meilleurs du monde, et la communication demeure ultra-maîtrisée. Hermès ne séduit pas par la nouveauté : elle incarne un capital symbolique profondément ancré, adapté à une clientèle qui ne cherche plus à grimper, mais à se distinguer.

L’essoufflement du premium

Face à cette solidité silencieuse, les géants du luxe médiatique Louis Vuitton, Gucci, Balenciaga semblent atteindre les limites de leur modèle. Non qu’ils soient en déclin brutal : les chiffres restent hauts, les boutiques pleines. Mais leur taux de croissance diminue, et leur image commence à s’user, surtout auprès des consommateurs à très haut revenu.

Le luxe spectaculaire, fondé sur les logos visibles, les collaborations, les campagnes virales et les défilés-choc, a trouvé ses limites. Il a trop promis, trop généralisé, trop intégré des codes venus de la street culture, du sportswear ou du fast fashion. Ce qui faisait l’attrait de ces marques auprès des CSP+ il y a quinze ans leur capacité à traduire une forme de vitalité culturelle devient aujourd’hui un facteur de rejet. Ces marques sont désormais associées à une forme de luxe accessible, massifié, parfois caricatural. Elles s’adressent aux classes moyennes supérieures plus qu’aux élites stables.

Le luxe n’est plus aspirationnel, il est de reproduction

Ce basculement révèle une rupture sociale plus large. Le luxe n’est plus vu comme un outil de promotion personnelle, un moyen de rejoindre les classes dominantes, mais comme un instrument de distinction entre castes déjà formées. L’aspiration cède la place à la reproduction. On ne cherche plus à imiter, mais à affirmer une appartenance.

C’est pourquoi les marques les plus solides sont aujourd’hui celles qui cultivent une esthétique de la continuité : matières premières irréprochables, coupes sobres, absence de logos, filiation avec une tradition artisanale. La clientèle visée n’a pas besoin de s’affirmer : elle veut reconnaître et être reconnue au sein d’un entre-soi culturel et patrimonial. Un pull cachemire de Cucinelli, une veste de Loro Piana ou un sac Hermès disent davantage sur la classe sociale d’un individu que mille logos Vuitton.

Une clientèle intermédiaire économiquement contrainte

La fragilisation du luxe premium tient aussi à l’évolution économique de la classe moyenne supérieure, qui en a longtemps été le principal moteur. Cette clientèle, fondée sur le revenu plus que sur le patrimoine, a porté l’expansion du secteur tant que ses arbitrages restaient confortables.

La hausse du coût de la vie a réduit cette marge de manœuvre. Logement, crédit, fiscalité et dépenses contraintes ont comprimé le revenu disponible réel des CSP+, rendant les achats premium plus coûteux symboliquement qu’auparavant. Dans le même temps, les hausses de prix rapides pratiquées par les grandes marques ont éloigné ces produits de leur fonction initiale d’accession statutaire.

Il en résulte un décrochage progressif : la classe moyenne supérieure ne disparaît pas du marché, mais cesse d’en être le moteur. Le luxe premium, dépendant de cette demande intermédiaire, se retrouve pris en étau entre un sommet patrimonial qu’il ne touche pas et une base sociale de plus en plus contrainte.

Le luxe redevient européen

Paradoxalement, cette transformation recentre le luxe sur l’Europe continentale. Le grand cycle de conquête mondiale entamé dans les années 2000 vers l’Asie, les États-Unis, le Moyen-Orient — reste actif, mais il est désormais structuré par des marques qui mettent en avant des savoir-faire enracinés, souvent italiens ou français, et une esthétique moins mondialisée. Le luxe américain ou anglo-saxon, trop associé à la culture pop, au storytelling commercial ou aux collaborations à la chaîne, marque le pas. Même les grands groupes s’adaptent : Kering valorise Cucinelli dans ses choix stratégiques, LVMH mise de plus en plus sur Loro Piana et Berluti, bien moins « pop culture » que Louis Vuitton.

Une rupture entre bourgeoisie et société du spectacle

Ce qui se joue, en profondeur, c’est une fracture entre la bourgeoisie traditionnelle discrète, classique, attachée à une forme de reproduction et la société du spectacle mondialisée, où le luxe devient contenu, posture et accessoire. Cette opposition, longtemps atténuée par la croissance générale du secteur, devient aujourd’hui structurante.

Les marques qui survivent à ce clivage sont celles qui acceptent de perdre en notoriété pour gagner en légitimité. Le luxe n’a pas besoin d’être partout pour valoir quelque chose. C’est même l’inverse : ce qui se généralise perd sa valeur. La grande bourgeoisie l’a toujours su. Elle ne cherche pas la marque la plus vue, mais la plus sûre — celle dont on sait qu’elle ne parle qu’à ceux qui savent.

Retournement de situation pour le premium

Le réajustement actuel du luxe est moins une crise qu’un retour aux fondamentaux. Loin de se démocratiser, le luxe se re-hiérarchise. Hermès, Cucinelli, Loro Piana deviennent les nouvelles références d’un entre-soi économique et culturel qui veut échapper à la saturation des marques globales. Le luxe des années 2020 n’est plus celui de l’ascension sociale : c’est celui de la reconnaissance statutaire discrète, réservée à ceux qui n’ont plus rien à prouver. La grande bourgeoisie, longtemps marginalisée par le luxe spectacle, reprend la main.

Bibliographie sur la situation du luxe

Bain & Company – Luxury Goods Worldwide Market Study, Fall–Winter 2024

Étude de référence sur le marché mondial du luxe. Elle fournit des données chiffrées sur la croissance différenciée entre les grandes marques, confirmant la résilience d’Hermès et le ralentissement relatif de maisons comme Louis Vuitton ou Gucci, tout en mettant en lumière les nouvelles attentes des clients premium.

Amann, A. (2025, mai 10). Comment Hermès défie le ralentissement du luxe. Journal du Luxe.

Article synthétique montrant comment Hermès continue de croître dans un marché devenu plus sélectif. L’auteur souligne le rôle du positionnement patrimonial, discret et élitiste de la marque dans ce contexte.

D’Marge. (2025, avril 21). The biggest winners and losers in the 2025 luxury slowdown.

Analyse comparative des marques du secteur face au ralentissement économique global. L’article illustre bien la fragilisation des marques “populaires” et la montée de celles perçues comme plus exclusives ou plus bourgeoises.

Business Today. (2025, avril 16). Hermès surpasses LVMH as most valuable luxury brand after sales miss.

Cette source confirme un tournant symbolique majeur : la valorisation d’Hermès dépasse celle de LVMH, signe d’un basculement vers des marques à croissance plus régulière et moins exposées aux effets de mode.

Infonet. (2024, novembre 12). Comparatif financier LVMH/Hermès : deux trajectoires opposées.

Étude financière claire qui oppose les stratégies des deux groupes. Elle montre comment Hermès capitalise sur une demande stable et qualitative, tandis que LVMH peine à maintenir sa dynamique sur certaines de ses marques stars.

eCommerce Nation. (2025, juin 7). Le marché du luxe en 2025 : une croissance sous tension.

Mise en perspective globale des tendances du luxe en 2025 : ralentissement général, importance de la clientèle CSP++ et recentrage des stratégies autour de valeurs perçues comme durables et légitimes.

Comprendre le monde à sa racine entre éclats d’histoire, failles stratégiques, mémoires tues et formes vivantes de culture.

Une traversée des siècles pour retrouver ce qui, dans le tumulte, nous tient encore debout.

Voir au-delà des discours là où se forment les véritables structures du pouvoir.

Revenir aux lignes de fracture pour comprendre ce que le passé laisse en héritage.

Entrer dans un monde en construction un espace où les récits se tissent.

Suivre les lignes de force de l’imaginaire entre arts, formes, symboles et récits.

Explorer d’autres angles.

Ces chemins ne mènent pas à des réponses, mais à d’autres secousses.

Parfois, le monde s’emballe plus vite que ceux qui le rêvent.

Tout le monde le dit. Personne ne sait pourquoi.

Une île où le silence pèse plus que les mots.

Derrière les gestes familiers, un empire s’épuise.

Des récits qui s’effacent avant même d’avoir existé.

On a remplacé les mythes par des licences.

Le savoir avance. L’imaginaire piétine.

Ce qu’une société ne peut plus payer, elle le tait.