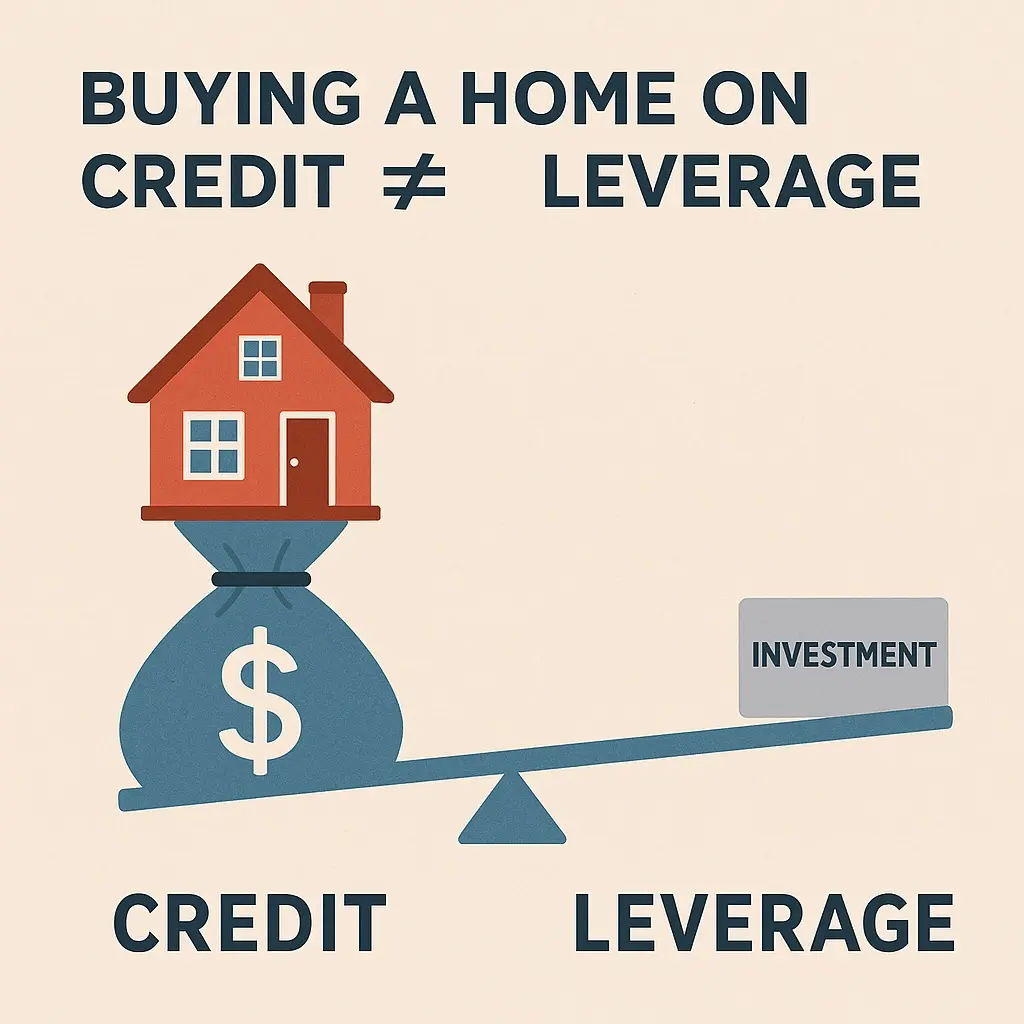

Acheter une maison à crédit n’a rien d’un effet de levier. C’est une dépense étalée, pas une stratégie qui crée de la valeur. Confondre emprunt et levier financier entretient une vision fausse de l’économie et masque le coût réel du crédit immobilier. Ce texte remet les notions à l’endroit.

Crédit immobilier n’est pas un levier

On répète partout que “l’immobilier est un effet de levier naturel”. L’expression circule dans les podcasts, les réseaux sociaux et les simulateurs bancaires. Pourtant, acheter sa résidence principale à crédit n’a rien d’un effet de levier financier. C’est une dépense longue, une charge étalée, et surtout une opération qui ne produit aucune valeur nouvelle.

Pour qu’il y ait levier, il faut un mécanisme simple : une mise modeste permet d’actionner une valeur supérieure et de produire plus de gains que si l’on avait payé cash. Ce principe marche dans le capital-investissement, l’immobilier professionnel, les LBO ou l’achat de parts d’entreprise. Rien de tout cela n’existe dans l’achat d’une maison où l’on habite.

La résidence principale est un bien de consommation durable : elle peut prendre de la valeur, mais elle ne génère pas de flux, pas de rendement, pas de productivité. L’effet de levier repose sur la capacité de l’actif à “travailler” pour celui qui l’achète. Une maison ne travaille pas. Elle coûte : taxe foncière, entretien, assurance, travaux, énergie. L’appeler “effet de levier” transforme une valise en avion de chasse.

Le mythe des 3 pour cent

L’autre confusion repose sur le fameux “taux à 3 pour cent”. Beaucoup pensent que 3 % d’intérêt signifie 3 % du capital emprunté. C’est faux. Le taux s’applique chaque année au capital restant dû, ce qui transforme un emprunt en un long tunnel d’intérêts cumulés.

Sur un crédit de 25 ans, on rembourse souvent entre 1,5 et 2 fois le prix du bien. Ce n’est pas une opinion : c’est une mécanique comptable. Les premières années, vous ne remboursez presque pas le capital ; vous ne remboursez que des intérêts. Plus la durée est longue, plus le prix réel de la maison augmente.

Dire “j’ai emprunté 400 000 €, je paierai 3 % soit 12 000 € par an” est une erreur de collégien. Un emprunt amortissable n’a rien d’une règle de trois. Sur 25 ans, l’accumulation peut représenter plus de 200 000 € d’intérêts selon le profil. Et cela pour un bien qui, encore une fois, ne rapporte aucun revenu.

Le crédit immobilier n’est donc pas un levier : c’est un poids financier étalé, une manière d’accéder à un logement que l’on ne peut pas acheter comptant. C’est un outil de confort, pas une stratégie d’accumulation.

Un levier exige création de valeur

Le vrai effet de levier commence là où commence la production économique. Le reste est un abus de langage. Dans l’immobilier locatif professionnel, on emprunte parce que le loyer couvre une partie ou la totalité des mensualités. L’actif génère un flux. Le crédit accélère une dynamique qui existe déjà. Ce n’est pas le cas de la résidence principale.

Dans un LBO, on achète une entreprise avec un apport limité et un emprunt massif. Mais l’entreprise a une particularité : elle génère du chiffre d’affaires et du cash-flow. L’emprunt est remboursé par les bénéfices futurs. C’est cela, un levier. Une action financière qui utilise une structure productive pour rembourser la dette.

Rien de tout cela n’existe dans une maison individuelle. Elle n’a pas de bilan, pas de croissance, pas de marché interne. Elle vaut ce que d’autres veulent bien payer, ce qui en fait un actif spéculatif, pas un actif productif. On ne crée pas de valeur : on espère un gain à la revente, ce qui dépend du marché, pas de l’opération elle-même.

L’effet de levier exige trois conditions :

— rendement supérieur au coût de l’emprunt,

— flux réguliers,

— actif reproductible ou évolutif.

La résidence principale n’en remplit aucune.

Confondre levier et confort est une erreur

Acheter sa maison est un choix de vie, pas un pari financier. Cela peut être un bon choix psychologique, social et patrimonial. Mais cela n’a rien de stratégique au sens économique du terme.

Le crédit immobilier n’est pas un levier parce qu’il ne démultiplie rien. Il n’accélère pas une croissance et ne transforme pas une petite mise en un actif productif. Il permet simplement d’acheter aujourd’hui ce que l’on paierait autrement sur 25 ans de location.

Il y a un autre risque : utiliser le vocabulaire du levier pour masquer le poids réel de la dette. En jouant au petit investisseur, beaucoup finissent par sous-estimer la charge totale de leur emprunt, l’effet des taux, la rigidité financière et le risque de baisse des prix. Ce n’est pas dangereux en soi, mais cela conduit à une vision erronée de la finance.

Ce n’est pas parce que la banque prête qu’elle crée un levier. C’est parce que la banque sait que vous paierez, quoi qu’il arrive. L’effet de levier sans production n’est qu’un mot creux.

Conclusion

Acheter sa résidence principale à crédit n’est pas un effet de levier. C’est une dépense étalée, un choix de stabilité, parfois un bon refuge patrimonial, mais jamais une opération productive. Le véritable levier repose sur la capacité d’un actif à générer un revenu supérieur au coût de l’emprunt. Une maison ne génère rien.

Le crédit immobilier ne vous enrichit pas : il vous abrite. L’effet de levier, lui, vous expose. Confondre les deux, c’est transformer une décision personnelle en stratégie financière imaginaire. Le confort n’est pas un levier. Le crédit n’est pas un multiplicateur. Et la dette n’est pas un investissement.

-

European Central Bank – « A first look at bank loans to real estate funds » (Macroprudential Bulletin 25, novembre 2024)

-

European Securities and Markets Authority (ESMA) – « Annual risk assessment of leveraged AIFs in the EU – 2024 »

-

Altman & collaborateurs – « Forecasting Credit Cycles: The Case of the Leveraged Finance Market in 2024 and Outlook » (MDPI, publié récemment)

-

« Leverage in Private Equity Real Estate » – étude empirique sur les stratégies d’effet de levier dans l’immobilier professionnel (PERE funds)

-

« The effect of leverage manipulation on real estate firms’ financial risk » – étude de cas sur des entreprises immobilières chinoises (PLOS ONE, 2025)

Comprendre le monde à sa racine : analyses historiques, lectures stratégiques et ruptures oubliées. Une traversée des siècles pour ressaisir ce qui nous tient encore debout.

Lire la politique au-delà des postures : analyser ce qui structure vraiment nos sociétés.

Explorer le passé pour comprendre ses fractures et ses héritages.

Découvrir un monde en construction : un espace narratif où se croisent mes créations.

Plonger dans les récits, les arts et les idées qui façonnent l’imaginaire collectif.

Explorer d’autres angles.

Ces chemins ne mènent pas à des réponses, mais à d’autres secousses.

Parfois, le monde s’emballe plus vite que ceux qui le rêvent.

Tout le monde le dit. Personne ne sait pourquoi.

Une île où le silence pèse plus que les mots.

Derrière les gestes familiers, un empire s’épuise.

Des récits qui s’effacent avant même d’avoir existé.

On a remplacé les mythes par des licences.