Depuis vingt ans, le jeu vidéo repose sur un équilibre industriel relativement stable : des composants produits en masse, des consoles vendues à prix maîtrisé, un marché PC structuré autour d’un milieu de gamme accessible. Cet équilibre est en train de se fissurer. En 2026, la hausse spectaculaire du prix de la mémoire — RAM et surtout VRAM — marque un tournant. La raison n’est pas un simple cycle économique. Elle tient à un changement de priorité industrielle : l’IA absorbe désormais l’essentiel des capacités de production avancées.

Lorsque 70 % de la production mondiale de mémoire haute performance est orientée vers les data centers, le gaming cesse d’être un client prioritaire. Or le jeu vidéo grand public dépend d’un principe simple : des volumes massifs à prix raisonnable. Si le coût des composants explose durablement, c’est tout le modèle économique qui vacille.

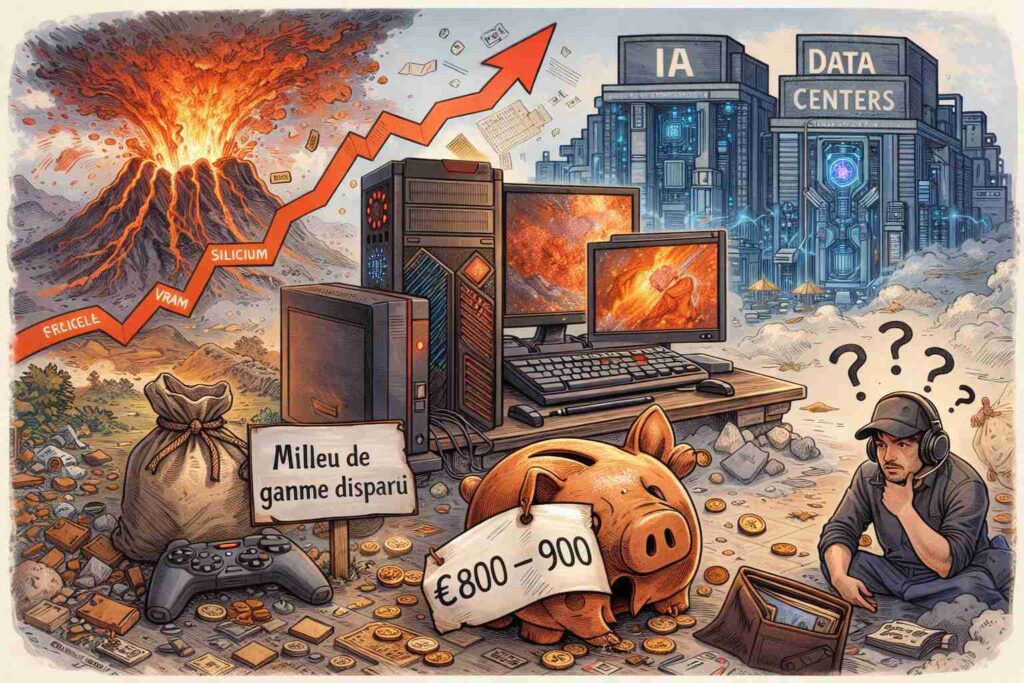

La console face au choc des composants

On imagine souvent que les consoles sont protégées par leur volume de vente. C’est une illusion. Leur succès repose précisément sur une contrainte stricte : un prix public qui ne dépasse pas un seuil psychologique. Historiquement, ce seuil oscille autour de 400 à 600 euros. Au-delà, le produit devient un objet de niche.

Or une console moderne est essentiellement un assemblage optimisé de CPU, GPU et mémoire. La VRAM est aujourd’hui un élément critique. Si son coût augmente de 30 %, 40 % ou 50 %, l’impact sur le coût total de fabrication est immédiat. Contrairement au marché PC, où les prix fluctuent librement, une console ne peut pas être ajustée chaque trimestre. Elle est pensée pour durer six à huit ans.

Deux options s’offrent alors aux fabricants. La première consiste à vendre à perte massive, en espérant se rattraper sur les jeux et les services. Cette stratégie a déjà été utilisée par le passé, mais dans un contexte où les pertes unitaires restaient absorbables. Si les composants restent durablement chers, la vente à perte devient structurelle et dangereuse.

Ce point est souvent sous-estimé : l’augmentation du coût des composants ne touche pas seulement le hardware, elle fragilise aussi la stratégie “services”. Moins de consoles vendues, c’est moins d’abonnements, moins de boutiques, moins de revenus récurrents.

La seconde option est d’augmenter fortement le prix. Une console à 800 ou 900 euros changerait radicalement le profil du marché. Elle cesserait d’être un produit populaire pour devenir un objet premium. Le risque est clair : contraction du parc installé, baisse des ventes de jeux, réduction de l’écosystème.

Le modèle console est fondé sur la masse. Si la masse disparaît, c’est toute la chaîne de valeur qui se fragilise.

L’IA comme force centrifuge

Le cœur du problème est ailleurs : dans la réorientation complète de l’industrie des semi-conducteurs. Les fabricants comme Nvidia ou AMD réalisent désormais l’essentiel de leur chiffre d’affaires dans les data centers. Les GPU destinés à l’IA génèrent des marges très supérieures à celles du gaming.

Lorsque 90 % des revenus proviennent du secteur professionnel, la priorité stratégique est évidente. Les meilleures puces, les wafers les plus performants, les lignes de production les plus avancées sont orientés vers les clients capables de payer plusieurs dizaines de milliers d’euros par carte.

Le gaming devient un segment secondaire. Non pas supprimé, mais relégué. Cela signifie que l’innovation, l’optimisation et l’allocation des ressources sont pensées d’abord pour l’IA. Les cartes graphiques pour joueurs sont conçues à partir de ce qui reste disponible, avec une contrainte forte de marge.

La conséquence est mécanique : le joueur devient un client résiduel. Les priorités de conception s’inversent, et l’optimisation pour le jeu passe après la compatibilité IA, la densité de calcul et la rentabilité des lots.

Ce déplacement structurel modifie l’équilibre du marché. Le jeu vidéo ne pilote plus l’évolution technologique. Il la subit.

Le scénario de la bulle

À cela s’ajoute un risque supplémentaire : celui d’une bulle spéculative autour de l’IA. Les investissements massifs dans les infrastructures de calcul reposent sur des anticipations de croissance continue. Si la demande professionnelle ralentit brutalement, les fabricants se retrouveraient avec des capacités surdimensionnées et des coûts fixes colossaux.

Dans un tel scénario, il serait naïf de penser qu’ils reviendraient vers le gaming comme vers un refuge naturel. Les architectures développées pour l’IA ne sont pas optimisées pour les usages ludiques. Les chaînes d’approvisionnement ont été calibrées pour des volumes professionnels. Les modèles économiques ont été redessinés autour de marges élevées.

En cas de choc, la priorité serait la consolidation financière : restructurations, hausse des prix sur les segments restants, réduction de la diversité des produits. Le gaming, déjà minoritaire dans le chiffre d’affaires, ne deviendrait pas miraculeusement central. Il servirait au contraire de variable d’ajustement.

Cela signifie que même l’éclatement d’une bulle ne garantirait pas un retour à des prix bas pour les joueurs.

La liquidation du milieu de gamme

Les premiers signes sont visibles. Le segment intermédiaire du marché des cartes graphiques s’érode. Les modèles autour de 300 euros, autrefois pilier du PC gaming, deviennent rares.

Le silicium de meilleure qualité est prioritairement orienté vers les puces professionnelles. Les versions gaming sont segmentées pour maintenir les marges. Le résultat est un marché polarisé : entrée de gamme limitée, haut de gamme extrêmement cher, milieu de gamme comprimé.

Cette disparition du centre est dangereuse. Le milieu de gamme constitue la base démographique du PC gaming. C’est lui qui permet un renouvellement régulier des machines, un volume suffisant pour soutenir les développeurs et un écosystème dynamique.

Si le joueur moyen ne peut plus mettre à jour son matériel à un coût raisonnable, il diffère son achat. Le cycle de renouvellement s’allonge. Les studios hésitent à viser des standards techniques plus élevés. L’innovation logicielle ralentit.

Le marché devient élitiste, moins massif, plus fragile.

Une transformation durable

Le phénomène actuel ne ressemble pas à une simple fluctuation conjoncturelle. Il s’agit d’un déplacement de centre de gravité industriel. L’IA concentre les investissements, attire les talents, capte les ressources.

Dans ce contexte, le jeu vidéo grand public perd son statut de moteur technologique. Il devient un secteur parmi d’autres, soumis aux arbitrages financiers globaux.

La question n’est donc pas seulement celle du prix des composants en 2026. Elle concerne la viabilité d’un modèle fondé sur l’accessibilité. Si la mémoire reste chère, si les puces avancées demeurent prioritairement réservées aux data centers, et si les marges professionnelles continuent de dépasser largement celles du gaming, l’écart se creusera.

Le jeu vidéo survivra. Il ne disparaîtra pas. Mais il pourrait changer de nature : moins populaire, plus segmenté, plus coûteux.

Dans ce nouveau paysage, la hausse du prix de la mémoire agit comme un révélateur. La RAM n’est plus un composant banal : elle devient une ressource stratégique disputée. Tant que l’IA paie plus cher, le gaming paiera la différence.

Conclusion

Le modèle qui a fait la force du jeu vidéo depuis le début des années 2000 reposait sur une équation simple : puissance croissante, coûts maîtrisés, diffusion massive. Cette équation est en train de se déséquilibrer.

La captation des ressources par l’IA exerce une pression durable sur la mémoire et les puces avancées. Les consoles pourraient franchir un seuil de prix critique. Le milieu de gamme PC s’effrite. Même un retournement du marché professionnel ne garantirait pas un retour à la situation antérieure.

Ce qui se joue dépasse une génération de cartes graphiques. C’est la transformation d’un secteur qui n’est plus prioritaire dans la hiérarchie industrielle mondiale. Si rien ne change, le jeu vidéo pourrait entrer dans une phase où l’accessibilité cesse d’être la norme.

Pour aller plus loin

Les sources suivantes permettent d’approfondir les mécanismes industriels et financiers qui expliquent la tension actuelle sur la mémoire, la réorientation des GPU vers les data centers et la marginalisation progressive du segment gaming. Elles offrent des données chiffrées, des analyses de marché et des rapports sectoriels indispensables pour comprendre la transformation structurelle en cours.

-

Tom’s Hardware, The GPU Shortage & What It Means for Gamers and the Tech Industry

Analyse détaillée des tensions d’approvisionnement en GPU et mémoire, et de leurs conséquences sur le marché du jeu vidéo.

-

IDC, Worldwide Semiconductor Market Forecast

Étude prospective sur l’évolution du marché mondial des semi-conducteurs, avec distinction entre segments data centers et grand public.

-

Jon Peddie Research, Graphics and Gaming Market Report

Données sectorielles sur les ventes de GPU, la part du gaming dans le chiffre d’affaires et les projections de croissance.

-

Nvidia, Rapports financiers 2025–2026

Documents officiels détaillant la répartition des revenus entre data centers et gaming, illustrant le basculement stratégique.

-

Gartner, Memory Market Trends and Price Drivers

Rapport sur les tendances du marché de la RAM et de la VRAM, les facteurs de hausse des prix et l’impact de la demande liée à l’IA.

Comprendre le monde à sa racine entre éclats d’histoire, failles stratégiques, mémoires tues et formes vivantes de culture.

Une traversée des siècles pour retrouver ce qui, dans le tumulte, nous tient encore debout.

Voir au-delà des discours là où se forment les véritables structures du pouvoir.

Revenir aux lignes de fracture pour comprendre ce que le passé laisse en héritage.

Entrer dans un monde en construction un espace où les récits se tissent.

Suivre les lignes de force de l’imaginaire entre arts, formes, symboles et récits.

Le pouvoir n’est jamais là où on le montre.

Si quelque chose a grincé ici, d’autres textes en décalent encore les lignes.

Quand tout s’effondre sans bruit, il faut parfois remonter les flux. le fil est la, il attend

L’empire doute, mais continue de frapper. la suite de cette tension est encore visible ailleurs.