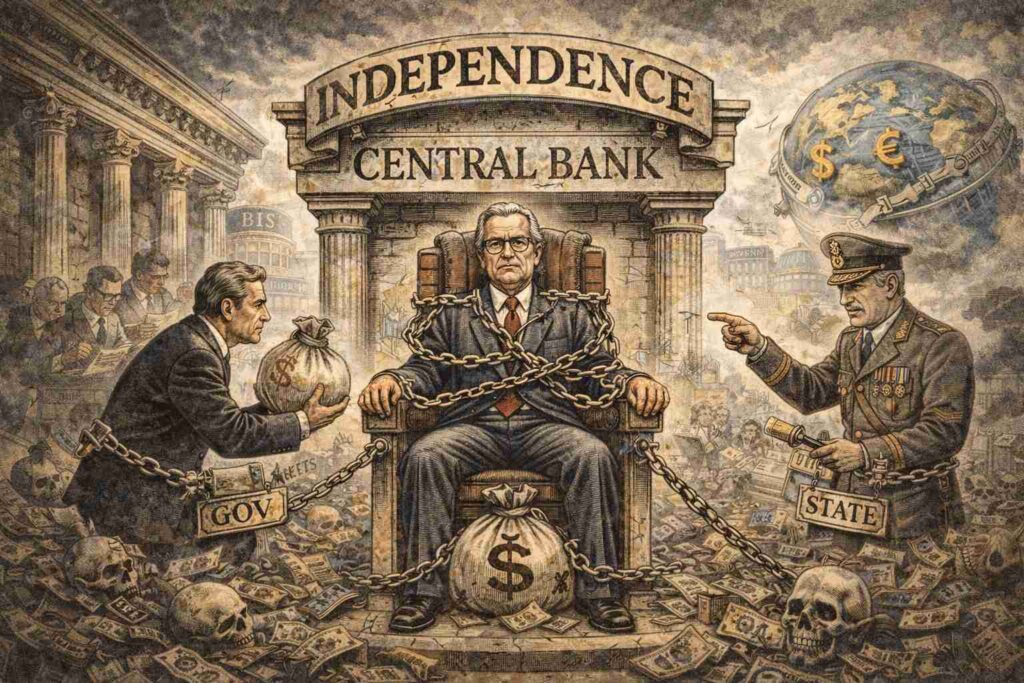

L’idée que la gestion monétaire puisse être extraite du champ politique pour être confiée à des « gardiens » neutres et indépendants constitue l’un des piliers du catéchisme libéral contemporain. Selon ce récit, l’autonomie des banques centrales serait la garantie ultime contre le populisme budgétaire et l’inflation galopante. Pourtant, pour qui analyse les structures de pouvoir sans les lunettes de la théorie économique classique, cette indépendance apparaît comme une fiction institutionnelle, une prothèse narrative destinée à dépolitiser des arbitrages qui sont, par essence, souverains. La réalité des crises, de 2008 à 2020, a agi comme un révélateur brutal : l’indépendance n’est pas un état de nature, c’est une délégation révocable, une simulation de neutralité qui s’efface dès que la survie de l’État ou du système financier est en jeu.

La neutralité technique comme masque du choix politique

Le premier postulat du mythe libéral est que la politique monétaire serait une science exacte, une affaire de réglages techniques visant un objectif unique : la stabilité des prix. En présentant la banque centrale comme un arbitre « technique », on occulte la nature profondément redistributive de ses décisions. Augmenter ou baisser les taux d’intérêt, injecter des liquidités ou restreindre le crédit ne sont pas des gestes neutres. Ce sont des actes de transfert de richesse.

Lorsqu’une banque centrale décide de lutter contre l’inflation en relevant brutalement ses taux, elle protège le pouvoir d’achat des détenteurs de capital (créanciers, épargnants) au risque de provoquer une récession et d’augmenter le chômage des classes laborieuses. À l’inverse, maintenir des taux bas favorise l’investissement et l’emploi, mais peut diluer la valeur des actifs fixes. Prétendre que ces choix sont « indépendants » et purement techniques est un dispositif de ruse politique. Cela permet de soustraire ces arbitrages fondamentaux au débat démocratique et à la responsabilité électorale. La « neutralité » de la banque centrale est le masque qui permet d’imposer une verticalité monétaire sans avoir à en justifier les conséquences sociales.

La dominance budgétaire la fusion organique des pouvoirs

La théorie libérale insiste sur l’étanchéité entre le Trésor public (qui dépense) et la Banque Centrale (qui émet). Cette séparation est censée empêcher les gouvernements de financer leurs déficits par la « planche à billets ». Or, la pratique des deux dernières décennies a pulvérisé cette frontière. À travers les politiques de Quantitative Easing (QE), les banques centrales sont devenues les principaux acheteurs des dettes souveraines sur le marché secondaire.

Cette situation crée une dominance budgétaire de fait. Dès lors que la banque centrale détient une part massive de la dette de l’État et garantit, par ses interventions, que les taux d’intérêt de cette dette restent soutenables, elle cesse d’être indépendante. Elle devient l’assureur de dernier ressort de la solvabilité nationale. La banque centrale et le Trésor forment alors un couple indissociable : si l’un lâche, l’autre s’effondre. L’indépendance devient une posture de façade maintenue pour ne pas effrayer les investisseurs, mais dans la mécanique réelle des flux, la banque centrale est réincorporée dans l’appareil d’État comme son moteur de survie financière.

Une délégation révocable sous condition de performance

L’erreur des penseurs libéraux est de croire que l’indépendance est un acquis définitif, gravé dans le marbre des traités. Une analyse clinique montre qu’elle n’est qu’une concession tactique du pouvoir politique. Les banquiers centraux sont nommés par les gouvernements ; leurs statuts sont définis par des lois ou des traités qui peuvent être réécrits. L’autonomie n’existe que tant qu’elle sert les intérêts des élites dirigeantes en stabilisant le système financier.

Dès que l’indépendance devient un obstacle à la paix sociale ou à la survie du régime, la pression politique reprend ses droits. Historiquement, aucune banque centrale n’a résisté à un État en situation de guerre ou de péril imminent. En période de crise majeure, la « coordination » des politiques devient l’euphémisme pour désigner la subordination de la monnaie aux impératifs régaliens. L’indépendance est un luxe de période stable ; c’est un dispositif de temps de paix qui vole en éclats dès que la verticalité de l’urgence s’impose. La théorie ne résiste pas à la réalité car elle suppose que l’on peut séparer l’administration de la monnaie de la gestion de la cité, ce qui est une impossibilité physique dans un système intégré.

Le simulacre de crédibilité pour la finance internationale

Si l’indépendance est un mythe au niveau opérationnel, elle remplit une fonction symbolique essentielle : elle est un dispositif de signalement destiné à la finance internationale. En affichant son indépendance, l’État envoie un message aux créanciers mondiaux : « Votre capital est en sécurité, car nous avons délégué la gestion de la monnaie à des technocrates qui ne dévalueront pas vos créances pour éponger nos dettes ».

C’est une technique de crédibilité auto-entretenue. L’indépendance n’est pas une liberté pour la banque centrale, c’est une forme de servitude volontaire envers les marchés financiers. Elle simule la neutralité pour garantir que l’État pourra continuer d’emprunter à bas coût. Dans cette lecture, le banquier central indépendant n’est pas le garant du bien commun, mais le commissaire aux comptes de la nation, chargé de rassurer les prêteurs. Le mythe survit parce qu’il est utile au maintien du crédit international de l’État. C’est un masque nécessaire pour que la puissance publique puisse continuer de fonctionner dans un monde de flux globalisés.

Le retour du politique l’IA et la monnaie numérique comme nouveaux enjeux

Enfin, l’émergence des monnaies numériques de banque centrale (MNBC) et l’accélération technologique viennent achever cette fiction. La monnaie devient une infrastructure de données et de surveillance. Dans ce contexte, l’idée qu’une banque centrale pourrait gérer de manière « indépendante » les rails numériques de l’économie, sans lien avec les objectifs de sécurité nationale, de contrôle social ou de compétition géopolitique, est absurde.

La monnaie numérique réintègre la banque centrale au cœur de l’administration régalienne. Elle offre des outils de pilotage fin de l’économie que le pouvoir politique ne laissera jamais entre les mains d’une technocratie autonome. La fusion de la donnée, de la force et de la monnaie marque le crépuscule de l’ère libérale de la séparation des pouvoirs monétaires. Nous entrons dans une phase de repolitisation brutale où la banque centrale assume enfin son rôle originel : celui de bras armé financier de la puissance souveraine.

La fin de l’illusion technocratique

En conclusion, l’indépendance des banques centrales n’est pas le fruit d’un progrès de la raison économique, mais un arrangement politique temporaire propre à la période néolibérale. La théorie qui veut que la monnaie puisse être « gérée » par des experts neutres s’effondre devant la réalité des crises qui exigent une intervention souveraine massive. L’indépendance est une illusion utile, un mythe qui permet de justifier la dépolitisation de l’économie tout en assurant la solvabilité des États par la manipulation des bilans.

La banque centrale restera ce qu’elle a toujours été dans l’histoire longue : un organe vital de l’État, dont l’autonomie n’est qu’une façade destinée à rassurer les marchés. Prétendre le contraire relève soit de la cécité idéologique, soit d’une stratégie délibérée de dissimulation du pouvoir. Dans le monde de demain, marqué par la fragmentation et la confrontation, le mythe de l’indépendance s’effacera derrière la nécessité du retour à une monnaie au service de la stratégie nationale.

Bibliographie sur les banques central

1. Paul Tucker, Unelected Power: The Quest for Legitimacy in Central Banking and the Regulatory State

Ancien sous-gouverneur de la Banque d’Angleterre, Tucker livre ici une critique interne majeure. Il analyse comment les banques centrales sont devenues des « quatrièmes pouvoirs » sans légitimité démocratique. Pour tes lecteurs, cette source est la preuve que même au sommet de l’institution, on s’inquiète de cette dérive technocratique qui masque des décisions éminemment politiques sous un vernis d’expertise neutre.

2. Eric Monnet, Contrôler les banques : Le rôle central de la Banque de France dans l’économie de l’après-guerre (1944-1973)

Cet ouvrage historique démontre que l’indépendance est une parenthèse récente. Monnet montre comment, durant les Trente Glorieuses, la Banque de France était un instrument de planification au service de la reconstruction et de la stratégie industrielle. C’est la pièce à conviction idéale pour prouver que la banque centrale peut (et a été) un organe de l’État sans que l’économie ne s’effondre, invalidant la peur irrationnelle de l’inflation agitée par les penseurs libéraux.

3. Rapport annuel de la Banque des Règlements Internationaux (BRI/BIS), Chapitre sur la « Dominance budgétaire »

La BRI, souvent appelée la « banque des banques centrales », publie régulièrement des mises en garde sur le risque de dominance budgétaire. Ces rapports sont des sources techniques froides qui admettent que les politiques de rachat de dettes publiques (Quantitative Easing) lient organiquement les banques centrales aux ministères des Finances. C’est l’aveu technique que l’indépendance s’arrête là où commence le besoin de financement de l’État.

4. Christopher Adolph, The Power of Financial Networks: Regional Concentration in Currency Markets

Adolph utilise des méthodes quantitatives pour montrer que l’indépendance des banques centrales n’aboutit pas à une neutralité, mais à un alignement sur les intérêts du secteur financier. Son analyse prouve que les banquiers centraux « indépendants » tendent à agir en faveur des créanciers. Pour ton article, c’est la preuve statistique que l’indépendance est en réalité une forme de capture par les marchés financiers.

5. Statuts de la Banque Centrale Européenne (Protocole n°4 annexé au TFUE)

Il est essentiel de citer le texte fondateur lui-même pour en montrer les limites. L’article 130 interdit aux gouvernements d’influencer la BCE, mais l’article 282 précise que la BCE doit soutenir les « politiques économiques générales » de l’Union. C’est dans cette contradiction juridique que se niche la réalité : l’indépendance est un cadre théorique qui doit constamment se plier aux nécessités politiques globales de la zone euro.

Comprendre le monde à sa racine entre éclats d’histoire, failles stratégiques, mémoires tues et formes vivantes de culture.

Une traversée des siècles pour retrouver ce qui, dans le tumulte, nous tient encore debout.

Voir au-delà des discours là où se forment les véritables structures du pouvoir.

Revenir aux lignes de fracture pour comprendre ce que le passé laisse en héritage.

Entrer dans un monde en construction un espace où les récits se tissent.

Suivre les lignes de force de l’imaginaire entre arts, formes, symboles et récits.

Le pouvoir n’est jamais là où on le montre.

Si quelque chose a grincé ici, d’autres textes en décalent encore les lignes.

Quand tout s’effondre sans bruit, il faut parfois remonter les flux. le fil est la, il attend

L’empire doute, mais continue de frapper. la suite de cette tension est encore visible ailleurs.